4月19日,汉鑫科技发布2021年年报。公司实现营业收入2.72亿元,同比增长7.01%;归属于上市公司股东的净利润4841万元,同比增长24.13%,扣非净利润4370万元,同比增长22.13%。单纯从数据上看,汉鑫科技的盈利尚可。但中国证券报记者进一步翻阅公司年报后发现,公司2021年毛利率32.61%,相比上年下滑2.65个百分点。在营业收入微增,毛利率水平下滑,且非经常性损益影响甚微的情况下,公司净利润高增长从何而来?答案或出在公司对于坏账计提的调整方面。而更棘手的是,面对逐年攀升的应收账款占

“如果未来公司不能加大业务拓展力度并扩大市场份额,增强公司盈利能力,一旦现有客户流失或发生变故,将对公司经营业绩造成不良影响。公司报告期内的营业收入主要来自于山东省区域,主要客 户为政府部门、企业、事业单位,存在销售区域集中的风险。如果未来公司无法实现在其他区域的市场开拓,将对公司的盈利能力产生不利影响。” 汉鑫科技在年报中发出上述警示。

主办券商“走马灯”更替

耐人寻味的是,从2016年挂牌新三板以来,汉鑫科技频频更换主办券商,从最早的国信证券,到现在的中德证券,六年时间更换过五次主办券商。频繁更换主办券商,是巧合还是另有隐情?

此前,一位曾参与汉鑫科技项目的券商人员表示,汉鑫科技存在区域客户高度依赖、应收账款比例过高、收入确认不规范等问题,风险太大,所以他们放弃了该公司的保荐业务。

信披质量堪忧

作为一家已经在新三板挂牌多年,现在又正式登陆北交所的上市公司,汉鑫科技在信披文件中频频出现各种低级错误。

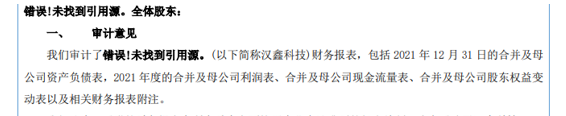

来源:汉鑫科技2021年年报

在公司2021年年报《财务会计报告》这一章节,在原本应该出现公司名称的位置连续两次表述为“错误!未找到引用源”。

无独有偶,早在全国中小企业股份转让系统对该企业进行第二轮问询时,便对其回复相关问题的表述质量提出批评:“根据首轮问询回复及相关工作底稿,发行人回复文件中多处未详细回答,部分回答避重就轻,存在文字表述不规范、论证不充分、遗漏等情形;存在工作底稿不全,部分核查程序未做到位等问题。”

编辑:曹帅

来源:中国证券报·中证网 作者:于蒙蒙

热评话题

相关推荐

-

现将昆吾九鼎投资控股股份有限公司2022年第一季度私募股权投资管理业务主要经营数据公告如下,供投资者参阅。报告期指2022年1-3月。...股市公告 2022-4-15 14:01:300阅读

-

![]() 首家转板公司来了!3月31日,观典防务成功获得上交所同意转板的决定,这标志着“转板第一股”正式诞生。...股票新闻 2022-4-1 10:30:510阅读

首家转板公司来了!3月31日,观典防务成功获得上交所同意转板的决定,这标志着“转板第一股”正式诞生。...股票新闻 2022-4-1 10:30:510阅读 -

![]() 2021年资本市场推进改革创新,保持稳健运行,证券公司业务发展取得长足进步。作为老牌头部券商之一,申万宏源成绩单亮眼,经营业绩稳中有进,各业务板块竞争实力凸显,收入结构逐步均衡多元。...个股 2022-3-31 10:08:590阅读

2021年资本市场推进改革创新,保持稳健运行,证券公司业务发展取得长足进步。作为老牌头部券商之一,申万宏源成绩单亮眼,经营业绩稳中有进,各业务板块竞争实力凸显,收入结构逐步均衡多元。...个股 2022-3-31 10:08:590阅读 -

珠海高凌信息科技股份有限公司(以下简称“公司”)第二届董事会第二十二次会议于2022年3月28日以通讯表决方式召开。本次会议的通知及相关材料于2022年3月25日通过邮件方式送达全体董事。本次会议应参加会议董事9人,实际参加会...股市公告 2022-3-29 13:16:110阅读

-

公司原持续督导保荐代表人马洪凯先生、史小飞先生因个人工作变动原因,不再作为公司可转换公司债券项目后续的持续督导工作保荐代表人。为保证公司持续督导工作的有序进行,渤海证券指派保荐代表人张锐先生和王金龙先生(简历附...股市公告 2022-3-23 13:14:050阅读