4月19日,汉鑫科技发布2021年年报。公司实现营业收入2.72亿元,同比增长7.01%;归属于上市公司股东的净利润4841万元,同比增长24.13%,扣非净利润4370万元,同比增长22.13%。单纯从数据上看,汉鑫科技的盈利尚可。但中国证券报记者进一步翻阅公司年报后发现,公司2021年毛利率32.61%,相比上年下滑2.65个百分点。在营业收入微增,毛利率水平下滑,且非经常性损益影响甚微的情况下,公司净利润高增长从何而来?答案或出在公司对于坏账计提的调整方面。而更棘手的是,面对逐年攀升的应收账款占

4月19日,汉鑫科技发布2021年年报。公司实现营业收入2.72亿元,同比增长7.01%;归属于上市公司股东的净利润4841万元,同比增长24.13%,扣非净利润4370万元,同比增长22.13%。

单纯从数据上看,汉鑫科技的盈利尚可。但中国证券报记者进一步翻阅公司年报后发现,公司2021年毛利率32.61%,相比上年下滑2.65个百分点。在营业收入微增,毛利率水平下滑,且非经常性损益影响甚微的情况下,公司净利润高增长从何而来?答案或出在公司对于坏账计提的调整方面。而更棘手的是,面对逐年攀升的应收账款占比窘境,汉鑫科技曾在申报北交所过程中做出的承诺似乎已食言。

“巧施”坏账计提

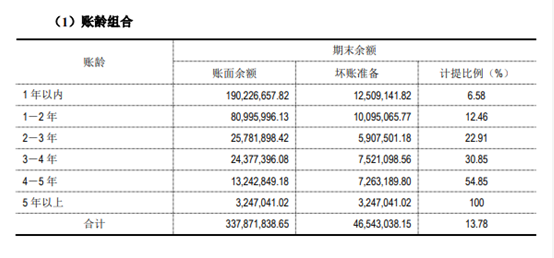

“魔鬼”藏身于细节之中。2021年年报显示,截至2021年12月31日,汉鑫科技应收账款账面余额为3.38亿元,占公司当年营业收入的124.26%,其中账龄在1年以上的1.48亿元,占应收账款总额的43.7%。

汉鑫科技针对不同账龄组合的计提比例分别为:1年以内6.58%,1-2年12.46%,2-3年22.91%,3-4年30.85%,4-5年54.85%,5年以上100%。按照该计提比例,公司坏账准备额度为4654.30万元。

来源:汉鑫科技2021年年报

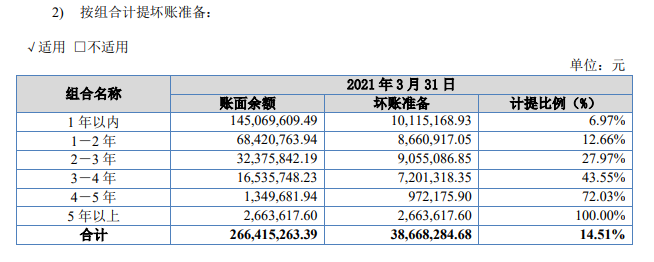

然而,公司在公开发行说明书中披露的截至2021年3月31日的坏账计提比例分别为:1年以内6.79%,1-2年12.66%,2-3年27.97%,3-4年43.55%,4-5年72.03%,5年以上100%。

来源:汉鑫科技公开发行说明书

对比两组数据,不难发现公司已经悄悄改变了坏账计提比例。不经意的比例调整,反映在业绩层面有着天壤之别。更何况,仅4-5年账龄这一项的计提比例改变前后竟相差了17.18个百分点。粗略估算,若按照2021年一季度公布的计提比例,2021年应收账款的坏账准备额度应为5412.63万元,与2021年报披露的数据相差758.33万元。

相关推荐

-

现将昆吾九鼎投资控股股份有限公司2022年第一季度私募股权投资管理业务主要经营数据公告如下,供投资者参阅。报告期指2022年1-3月。...股市公告 2022-4-15 14:01:300阅读

-

![]() 首家转板公司来了!3月31日,观典防务成功获得上交所同意转板的决定,这标志着“转板第一股”正式诞生。...股票新闻 2022-4-1 10:30:510阅读

首家转板公司来了!3月31日,观典防务成功获得上交所同意转板的决定,这标志着“转板第一股”正式诞生。...股票新闻 2022-4-1 10:30:510阅读 -

![]() 2021年资本市场推进改革创新,保持稳健运行,证券公司业务发展取得长足进步。作为老牌头部券商之一,申万宏源成绩单亮眼,经营业绩稳中有进,各业务板块竞争实力凸显,收入结构逐步均衡多元。...个股 2022-3-31 10:08:590阅读

2021年资本市场推进改革创新,保持稳健运行,证券公司业务发展取得长足进步。作为老牌头部券商之一,申万宏源成绩单亮眼,经营业绩稳中有进,各业务板块竞争实力凸显,收入结构逐步均衡多元。...个股 2022-3-31 10:08:590阅读 -

珠海高凌信息科技股份有限公司(以下简称“公司”)第二届董事会第二十二次会议于2022年3月28日以通讯表决方式召开。本次会议的通知及相关材料于2022年3月25日通过邮件方式送达全体董事。本次会议应参加会议董事9人,实际参加会...股市公告 2022-3-29 13:16:110阅读

-

公司原持续督导保荐代表人马洪凯先生、史小飞先生因个人工作变动原因,不再作为公司可转换公司债券项目后续的持续督导工作保荐代表人。为保证公司持续督导工作的有序进行,渤海证券指派保荐代表人张锐先生和王金龙先生(简历附...股市公告 2022-3-23 13:14:050阅读