近日,中国执行信息公开网透露,北京汇源控股有限公司(下称“汇源控股”)及公司创始人朱新礼等新增一则被执行人信息,执行标的6.24亿元。截至目前,汇源控股已累计被执行超30亿元。

本文来源:时代周报 作者:涂梦莹

一场被快消行业瞩目的重组迟迟没有推进,漩涡中心的主角仍不断传来坏消息。

近日,中国执行信息公开网透露,北京汇源控股有限公司(下称“汇源控股”)及公司创始人朱新礼等新增一则被执行人信息,执行标的6.24亿元。截至目前,汇源控股已累计被执行超30亿元。

汇源控股再次被强制执行前,已被重整投资人按下“暂缓键”。

就在11月,国中水务(600187.SH)发布公告称,上海文盛资产管理股份有限公司(下称“文盛资产”),对北京汇源食品饮料有限公司(下称“汇源饮料”)的尽调将再次延后。据公告透露,受到当地疫情影响,相关增资和工商变更工作推进延迟,整体尽调进度需顺延90日至2023年02月。

也就是说,从今年4月公告的汇源饮料重组事项,到现在仍处于尽调阶段,再到顺延至明年2月,汇源重组一事,悬而未决将近一年。

“项目尽调再次延后,一定程度上会带来风险。”有不良资产行业资深人士向时代周报记者透露,除了如公告所称的疫情影响,有可能是项目债权方面处理比较复杂,存在一定的问题,类似延期的原因有很多。

在这其中,文盛资产存在感强烈。

2022年6月,因投资16亿元搭救汇源果汁,文盛资产不可避免地走到聚光灯下。作为被汇源寄予厚望的“救世主”,文盛资产喊出了豪言壮志,将利用3到5年内带领汇源实现A股上市。

在入局汇源前,文盛资产还接手了处于“生死边缘”的女装品牌拉夏贝尔。鲜为人知的是,文盛资产拥有十分强大的“朋友圈”,私募巨头华平投资、老牌民营资本“鹏欣系”以及多家知名上市企业,均与文盛资产关系匪浅。

一直以来,不良资产行业隐秘与晦涩交织,似乎隐藏着不为人知的暴利,但行外人难懂其中门道。多位熟知文盛资产的人士向时代周报记者表示,文盛资产擅长在不良资产中掘金,并迅速发展国内行业龙头,创始人周智杰的人脉资源起到了关键作用。

从不良资产中赚钱,甚至斩获不菲。无疑让外界充满好奇,文盛资产到底是一家什么样的公司?依靠这门“坏时代里的好生意”,文盛资产到底是如何在刀尖上行走的?

针对汇源饮料重整及相关发展问题,时代周报记者分别于11月21日、12月12日联系文盛资产,相关对接人士表示,目前不方便回应。

不良投资“盛宴”

在公开信息中,周智杰十分低调,极少有公开发言,也未见接受媒体采访,更像惯于隐身幕后。

曾是文盛资产内部员工的程远文(化名)向时代周报记者透露,早期,公司规模小的时候,作为老板的周智杰,还会经常跟内部员工一起吃饭,“人感觉比较随和”。

据程远文称,文盛资产内部的管理氛围比较自由,做事风格偏向务实。“做不良资产行业就是一个要钱的事儿,实际就是需要务实、能干,踏实做事。”

实际上,文盛资产的发展踏着历史机遇,周智杰算是第一个吃螃蟹的人。而文盛资产更是如腐肉中觅食一般,向外界展现了一个“富贵险中求”的样本。

如今,文盛资产已然是地方AMC翘楚,但一开始,周智杰并非以不良资产起家。

来源:图虫创意

来源:图虫创意

21世纪初,随着国内不良资产行业的发展拉开帷幕。拥有敏锐商机意识的周智杰,成立浙江文华控股有限公司(以下简称“文华控股”),尝试涉足不良资产领域。

凭借入局早,享有“先手”优势的周智杰,利用文华控股积累了不少资本和经验。2006年,文盛资产的前身——文盛投资正式成立。

2012年前后,四大AMC(华融、信达、东方、长城)垄断不良资产行业的局面被打破,行业市场参与主体日渐丰富,地方性AMC逐渐崭露头角。不久后,文盛资产迎来的第一波不良资产盛宴,即2016年从东方资产、中国信达手里收购的8个资产包。

程远文透露,这些资产包,让文盛资产积累大量的资源,在行业内获得了一定的地位。“不过,由于占据大量的资金,后续多年,文盛一直在消化处置这些资产包,以形成一部分回款,才能有充裕的资金投资其他项目。”程远文说道。

如今,发展多年,文盛资产已经操盘过众多知名企业重组案。在此番大手笔入局汇源之前,文盛资产刚接手了被誉为“中国版ZARA”的女装品牌拉夏贝尔。

2021年,文盛资产通过股权拍卖,成为拉夏贝尔的大股东。彼时,拉夏贝尔陷入破产清算境地,四年间的合计亏损近50亿元。2022年5月,拉夏贝尔彻底从上交所退市;6月,文盛资产与拉夏贝尔正式达成一致,帮助后者走出债务困境。

“当时,文盛资产的规划可能不止是接债权,更想要通过拉夏贝尔借壳上市,最后应该是计划上出了点问题。”程远文透露,拉夏贝尔是服装品牌,主体资产置换掉相对简单。

进入2022年,文盛资产“接盘”动作频频,更多为上市公司相关。

2022年3月,上市公司中国高速传动公告,拟将间接子公司南京高速43%股权以43亿元出售给文盛资产;4月,文盛作为重整投资人,参与南京建工产业集团有限公司等25家公司重整。此前2021年,文盛资产还接手了房企三盛宏业,以及泛海控股手中的部分资产。

傍上金主“朋友圈”

深耕不良资管多年,文盛资产建立了强大的“朋友圈”。从资产方、资金方,到产业方,都与作为发起人的文盛资产关系密切。

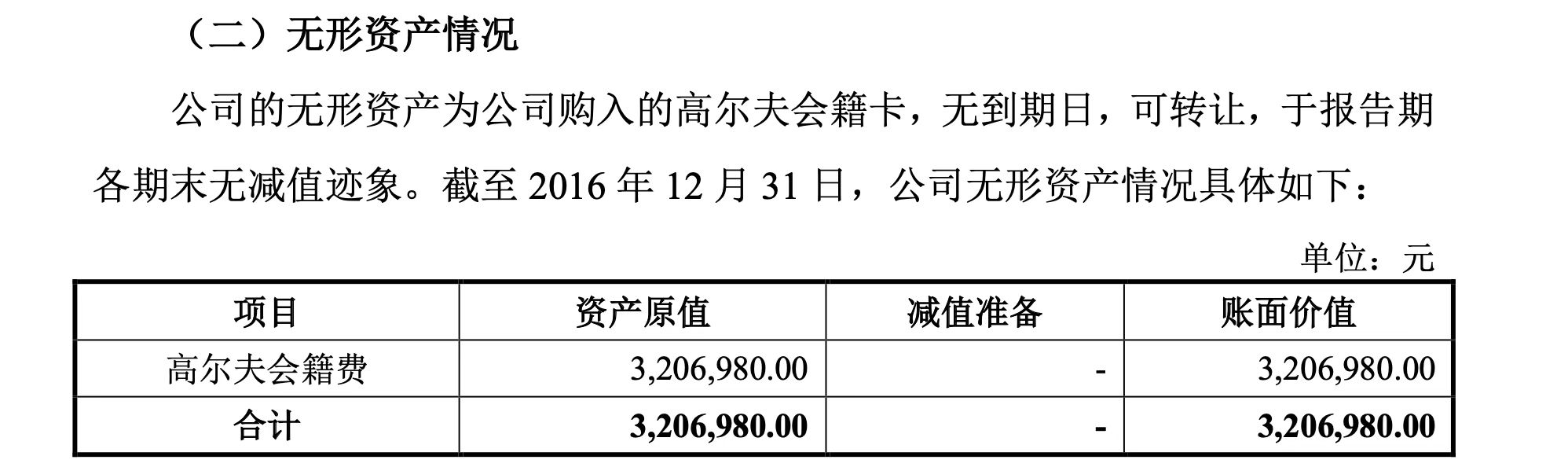

有接近文盛资产的内部人士罗威(化名)向时代周报记者透露,做不良资产这行,做的是人脉生意,要认识各种各样的圈子。“周智杰十分注重人脉交往,传闻甚至为此买下了一个高尔夫球场,有自己的高尔夫俱乐部,常常将商业合作人士请到球场一起玩。”罗威表示。

时代周报记者查阅文盛资产2017年4月发布的《公开转让说明书》发现,截至2016年12月,文盛资产拥有超300万元的高尔夫会籍卡,并将其归类为公司的无形资产,“无到期日,可转让。”《公开转让说明书》称。

图源:《公开转让说明书》

图源:《公开转让说明书》

从文盛资产的历年发展看来,其强大广泛的合作资源的确是公司发展的助力之一。

2021年7月,文盛资产宣布与华平投资合作,共同成立文盛特殊机会资管,拟投资总额为6亿美元,预期资产管理规模在5年内达到50亿美元。华平投资是最早进入中国,且在中国投资规模最大的国际私募机构之一,管理超过440亿美元的资产,涵盖各行各业。

除了与私募巨头华平投资携手,文盛资产的“投资方”也都名头不小。

在几乎是“接盘”汇源果汁的同时,文盛资产向外界高调官宣获得第三轮融资,外资PE巨头黑石、广东民营投资股份有限公司以及广发证券均是幕后“金主”。

但这场融资备受关注的另一个原因,是文盛资产成为黑石战投的首家中国民营AMC。

图源:图虫创意

图源:图虫创意

罗威告诉时代周报记者,文盛资产在很早之前就与黑石有所接洽,主要是一些秘密的投资、合作,但也不乏是大手笔的投资,只不过如今才放到明面上来。

“双方将投资公开,黑石之后提供的可能不仅是资金,还有各种各样的支持。”罗威进一步分析道。

除了有众多资本撑腰,文盛资产还一度云集了不少业内大佬,近年来更深度参与A股收购。

2018年底,文盛资产携手南通富豪宋小忠成立“项目公司”,意图收购东方网络(002175.SZ)实际控股权,后续因东方网络被立案调查便搁置;今年2月,“互联网珠宝第一股”*ST刚泰退市,文盛资产曾充当财务顾问的身份,为其解决违规担保问题以及增信支持。

值得注意的是,文盛资产还与老牌民营资本“鹏欣系”的关系更为紧密,甚至绑定颇深。

2020—2021年期间,文盛资产入局“鹏欣系”旗下附属子公司股权,同时与鹏欣资源(600490.SH)共同出资6亿元成立合伙企业——上海鹏文。国中水务也是“鹏欣系”旗下的上市公司之一。

除外,“鹏欣系”还有鹏都农牧(002505.SZ)、润中国际控股(0202.HK)2家上市公司。

文盛资产所觅得的“鹏欣系”,是实力强劲的“金主”。“鹏欣系”背后掌门人姜照柏,多年间通过资产腾挪打造了隐秘的资本帝国,旗下坐拥五十余家企业,版图涵盖商业地产、矿产资源、现代农业以及金融投资等众多领域。

受限于行业风险

早期的文盛资产,更像是一个做局者,但大多浅尝辄止。后续发展中,文盛资产逐渐从“服务商”延伸至“操盘人”。

在官方的介绍中,文盛资产主要投资政策性剥离形成的不良资产,业务范围涵盖不良资产投资与服务、困境企业重组、困境地产重组及违约债券投资等。

具体而言,文盛资产的营收来源主要来源,一是以自有资金收购金融不良资产并进行清收处置,获取投资收益;二是,为特殊机会投资人提供不良资产的投资管理服务,获取服务费收入及投资收益分成。

做不良资产的生意,需要“化腐朽为神奇”。在罗威看来,一直以来,文盛资产还是主要以快进快出的方式,通过一定时间修复资产,获得大幅度资本增值,从而谋取最优的投资收益。

图源:图虫创意

图源:图虫创意

据文盛官网显示,截至2021年底,累计资产管理规模(债权本息)1232亿元人民币。而除上海总部外,文盛资产多地设有分支机构,拥有近300人的不良资产管理及服务团队。

表面上看,在可供考察的公开数据中,文盛资产一直处于盈利状态。据公开资料显示,2017年—2019年。文盛资产分别实现净利润2.2亿元、2.79亿元、2.06亿元。同时,文盛资产2019年末总资产为47.7亿元,总负债32.2亿元,净资产15.6亿元。

但期间,文盛资产主营业务业绩波动明显。2015—2016年,文盛资产分别实现营收9836万元、9225万元。其中,不良资产处置业务营收分别9013万元和2031万元,浮动犹如“过山车”。

2015年,为谋求独立上市的文盛资产完成股改,并提交公开转让说明书,试图于2017年申请新三板挂牌,但不久后偃旗息鼓。有业内人士认为,文盛资产或是为了募集资金,从而以最快的速度、最大的效率盘活不良资产,扩大经营规模。

不过,或是受限于行业整体明显的周期性风险,此举难以成行。

在此前的公开转让说明书中,文盛资产曾坦言,行业整体具有明显的周期性风险。“而相较于四大资产管理公司具有可通过再贷款等方式获取稳定的低成本资金来源的优势,公司在获取低成本的资金方面仍具较大的劣势。”

值得注意的是,文盛资产还频繁陷入诉讼风险之中。

2022年7月,据中国裁判文书网公告,文盛资产与国科安控服务合同纠纷的再审申请被驳回。该案起源2019年,国科安控曾与文盛资产签订合作,进行相关标的物的投资。但国科安控未约定参拍,致使标的物流拍。随之,文盛资产将国科安控告上法庭。

值得注意的是,天眼查数据显示,文盛资产涉及法律诉讼多达上千条,其中大部分都是借款、金融借款合同纠纷。此外,文盛资产曾因未按时履行法律义务而被法院强制执行,次数多达11例。

相关推荐

-

10月23日,汽车零部件个股异动,朗博科技、英利汽车触及涨停板。...个股 2024-10-23 13:07:240阅读

-

![]() 1.股票代码不同。创业板股票代码以“30”开头,主板股票代码以“60”或“00”开头;2.对投资者要求不同。主板只需开通普通股票账户就可以参与。创业板要求投资者开通交易权限前的20个交易日内,日均资产不低于10万元,并且有24...股票入门 2024-10-18 15:15:170阅读

1.股票代码不同。创业板股票代码以“30”开头,主板股票代码以“60”或“00”开头;2.对投资者要求不同。主板只需开通普通股票账户就可以参与。创业板要求投资者开通交易权限前的20个交易日内,日均资产不低于10万元,并且有24...股票入门 2024-10-18 15:15:170阅读 -

10月16日,汽车零部件个股异动,海联金汇、朗博科技触及涨停板。...个股 2024-10-16 13:07:170阅读

-

![]() 1.真实性原则:披露的信息应当如实反映客观情况,不得有虚假记载和不实陈述;2.准确性原则:披露的信息应当使用明确、贴切的语言和简明扼要、通俗易懂的文字;3.完整性原则:披露的信息应当内容完整、格式符合规定要求,不得有...股票入门 2024-10-15 14:38:100阅读

1.真实性原则:披露的信息应当如实反映客观情况,不得有虚假记载和不实陈述;2.准确性原则:披露的信息应当使用明确、贴切的语言和简明扼要、通俗易懂的文字;3.完整性原则:披露的信息应当内容完整、格式符合规定要求,不得有...股票入门 2024-10-15 14:38:100阅读 -

![]() 10月15日,计算机设备个股异动,锐明技术、华力创通触及涨停板。...个股 2024-10-15 11:07:280阅读

10月15日,计算机设备个股异动,锐明技术、华力创通触及涨停板。...个股 2024-10-15 11:07:280阅读