商誉侵蚀上市公司业绩的现象在资本市场屡见不鲜。那么,靠并购“撑起”的IPO企业,业绩增长是否具有持续性?

时代商学院研究发现,之所以出现上述情况,主要与多宁生物其他收益中,按公允价值计入损益的非上市股权投资的公允价值变动以及股权激励等有关。

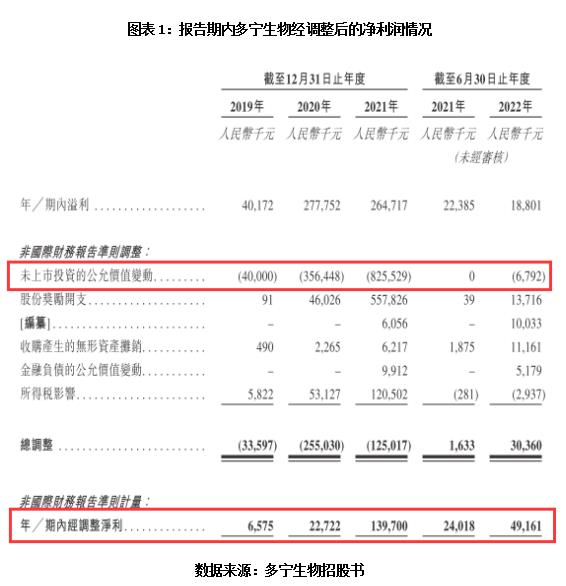

2019—2022年上半年,多宁生物非上市股权投资的公允价值变动分别为4000万元、3.56亿元、8.26亿元和679.2万元,股权激励开支分别为9.1万元、4602.6万元、5.58亿元和1.37亿元。

如果剔除非上市股权投资的公允价值变动及股权激励开支、所得税优惠等影响,报告期内各期,多宁生物的经调整净利润则分别为657.5万元、2272.2万元、1.4亿元和4916.1万元,盈利规模大幅缩水,其中2019—2021年净利润较调整前降幅分别为83.63%、91.82%和47.23%。

非上市股权投资的公允价值变动金额如此之大,而非上市股权投资的价值评估又没有二级市场价格作参考,那么,多宁生物是否有可能通过操纵股权投资估值来调增利润、美化财报,以期获得更高的股票发行估值?若未来非上市股权投资的公允价值变动为负值,多宁生物的净利润会否由此大幅亏损?

IPO前夕频繁并购,6.57亿元商誉压顶

值得一提的是,多宁生物能产生如此高的非上市股权投资公允价值变动收益,离不开该公司在IPO前夕持续不断的大手笔收购。

最初,多宁生物只是一家从事细胞培养基开发的公司。2016年,王猛以18万元收购多宁生物60%的股权后,成为该公司董事长兼首席执行官,并主导推动多宁生物向综合型生物工艺解决方案服务商转型。

下一篇>已是最后一篇

热评话题

-

今日现货黄金价格(最新现货金行情走势图分析)

-

今日现货白银价格(最新现货银行情走势图分析)

-

今日黄金T+D价格(上海金交所实时行情走势图)

- LME铜期货价格_实时行情_今日伦铜价格走势图

- 今日现货黄金价格(最新现货金行情走势图分析)

- 今日工行纸白银(工商银行人民币账户白银走势图查询)

- 俄罗斯卢布人民币汇率_俄罗斯卢布人民币_俄罗斯卢布人民币汇率走势_俄罗斯卢布人民币行情_俄罗斯卢布人民币汇率查询(手机金投网 m.cngold.org)

- 今日黄金9999价格(Au9999行情走势图查询)

- PVC期货价格_实时行情_今日聚氯乙烯价格走势图

- 美原油连续_美原油连续价格_美原油连续走势图_美原油连续k线图

相关推荐

-

华润三九医药股份有限公司关于收购昆药集团股份有限公司获国务院国资委批复的公告...股市公告 2022-12-23 17:20:280阅读

-

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。...股市公告 2022-12-23 17:20:180阅读

-

本公司董事会、全体董事及相关股东保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。...股市公告 2022-12-23 17:20:070阅读

-

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。...股市公告 2022-12-23 17:17:050阅读

-

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。...股市公告 2022-12-23 17:16:400阅读