IPO企业将银行贷款转给关联方,再经关联方转回给自己,其中一个关联方还因弄虚作假被监管机构列入经营异常名录,两者的关联交易是否真实可信?

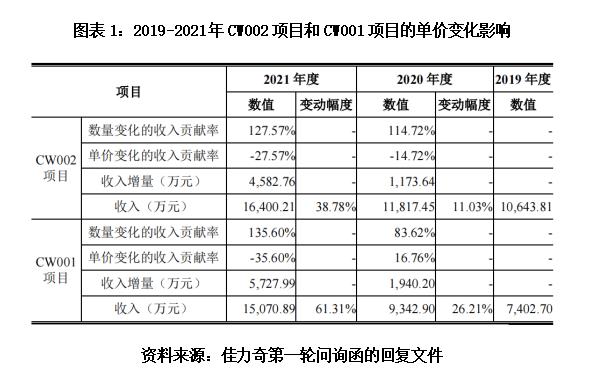

报告期内,客户A一直排在前五大客户之首,佳力奇对其销售的主要业务便是飞机复材零部件。报告期各期,佳力奇对客户A的销售收入占比分别达99.21%、93.14%、88.34%和83.27%。或由于第一大客户对营收有着至关重要的影响,在订单议价时佳力奇似乎对大客户进行了让利,报告期内其对客户A销售的产品单价呈现明显的下调。

具体来看,佳力奇对客户A主要销售CW002项目和CW001项目,2020年和2021年,CW002项目单价变化的收入贡献率分别是-14.72%、-27.57%;CW001项目单价变化的收入贡献率分别是16.76%、-35.6%。

在第二轮问询函中,深交所要求佳力奇说明主营业务毛利率下降幅度明显大于同行业公司的原因及合理性。

佳力奇则在问询函回复中解释,由于订单数量持续提升等原因,公司与客户A的原有主要合作项目某有人机CW001项目和某有人机CW002项目的销售价格有所下调,导致毛利率有所下滑。

由此可见,佳力奇过度依赖第一大客户带来了毛利率下滑的后遗症。未来,若该大客户将订单转移给竞争对手,佳力奇的业绩或将大幅变脸,发生诸如“欧菲光被踢出果链”的危机。

违规转贷的关联方因弄虚作假被列入经营异常名录

除了业绩过于依赖单一客户外,佳力奇还与关联供应商发生违规转贷的行为。

<上一篇 遥望科技披露投资者关系活动记录

热评话题

-

今日现货黄金价格(最新现货金行情走势图分析)

-

今日黄金T+D价格(上海金交所实时行情走势图)

-

今日现货黄金价格(最新现货金行情走势图分析)

- 美原油连续_美原油连续价格_美原油连续走势图_美原油连续k线图

- 今日工行纸白银(工商银行人民币账户白银走势图查询)

- 沪铜期货实时行情_今日铜价查询_上海期货铜行情走势图

- 今日现货白银价格(最新现货银行情走势图分析)

- PVC期货价格_实时行情_今日聚氯乙烯价格走势图

- 今日三地原油价格变化率查询(2024年9月23日)

- 俄罗斯卢布人民币汇率_俄罗斯卢布人民币_俄罗斯卢布人民币汇率走势_俄罗斯卢布人民币行情_俄罗斯卢布人民币汇率查询(手机金投网 m.cngold.org)

相关推荐

-

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。...股市公告 2023-1-4 16:54:280阅读

-

信达地产股份有限公司关于公司对外投资暨关联交易公告...股市公告 2023-1-4 16:54:180阅读

-

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。...股市公告 2023-1-4 16:54:100阅读

-

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。...股市公告 2023-1-4 16:53:510阅读

-

崇义章源钨业股份有限公司关于控股股东部分股份解除质押的公告...股市公告 2023-1-4 16:36:580阅读